최근 엔비디아 사장 젠슨황과 이재용회장, 정의선회장의 깐부치킨 회동으로 큰 관심을 불러일으켰는데, 이 때 이재용회장이 입은 옷은 삼성물산의 란스미어라는 브랜드의 옷이었다. 삼성물산은 도대체 어떤 회사이며, 최근 왜 가파르게 주가가 오르고 있는지 분석해보자.

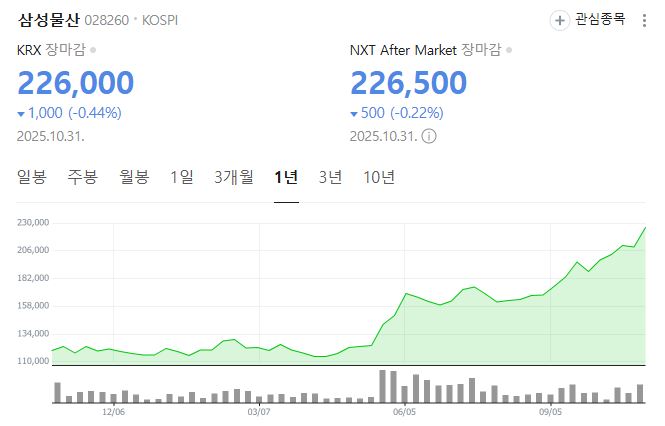

삼성물산은 2025년 3분기에 연결 매출 10조1510억 원, 영업이익 9940억 원을 기록해 매출은 정체였지만 수익성이 크게 개선되었고, 최근 주가 상승은 보유 상장지분 가치 상승(삼성전자·삼성바이오로직스)과 지배구조 개편 기대, 주주환원 기대 등이 복합적으로 작용한 결과로 평가된다.

핵심 재무성과

- 2025년 3분기 연결 기준: 매출 10조1510억 원, 영업이익 9940억 원으로 전년 대비 매출 -1.5%, 영업이익 +35%를 달성해 포트폴리오 다각화 기반의 수익성 개선을 확인했다.

- 부문별 흐름: 건설은 대형 프로젝트 마무리로 부진했으나, 상사(트레이딩)와 리조트가 개선되며 연결 이익을 견인했다는 회사 설명이 확인된다.

- 건설부문 단일: 3분기 매출 약 3조900억 원, 영업이익 1110억 원으로 전년 대비 둔화되었고, 하반기에는 하이테크·원전·해외 대형 수주 재개로 반등을 모색 중이다.

주요 사업 포트폴리오

- 건설: 하이테크(반도체 플랜트), 원전, 인프라 중심으로 글로벌 대형 프로젝트 경험을 보유하며, 2025년 3분기 신규수주가 7조4050억 원으로 전년 대비 109% 증가해 중장기 일감이 보강됐다. 우리에게 잘 알려진 래미안이라는 브랜드를 가지고있다.

- 상사: 화학·비료 등 트레이딩 물량 확대가 이어져 매출·이익이 전년 대비 증가, 연결 실적 방어에 기여했다.

- 패션/리조트: 소비 및 레저 수요 둔화로 이익 기여는 축소되었으나, 급식·식자재 유통 확대 등으로 매출은 일부 개선되었다.

최근 주가 상승 배경

- 보유지분 가치 연동: 삼성전자·삼성바이오로직스 주가 급등으로 물산이 보유한 상장지분 가치가 상승, 연결 실적과 분리된 NAV(순자산가치) 디스카운트 축소 기대가 주가를 자극했다는 증권가 분석이 제시되었다.

- 지배구조/정책 기대: 이재용 회장 관련 사법 리스크 완화와 함께 지배구조 개편 가능성, 향후 전향적 주주환원 정책 발표 기대가 프리미엄으로 반영되었다는 해석이 나온다.

- 시장환경: 코스피 강세, 외국인·기관 매수세 확대 국면에서 그룹 대표 지배구조 축인 물산의 연동 상승이 관측되었다.

사실상 지주사로서의 지배구조

- 삼성그룹의 소유·지배 구조는 통상 ‘오너일가 → 삼성물산 → 삼성생명 → 삼성전자’ 축으로 설명되며, 물산이 삼성생명(약 19%대)과 삼성전자(약 4~5%) 등 핵심 계열 지분을 보유해 사실상의 지주 역할을 수행한다는 평가가 확립되어 있다.

- 오너 지분구조: 이재용 회장은 삼성물산 최대주주(약 19% 내외)로 알려져 있으며, 오너일가 합산 지분이 약 33% 수준으로 거론되어 물산을 지렛대로 생명·전자에 간접 지배력을 행사한다는 분석이 지속되어 왔다.

- 규제 이슈와 개편 변수: 한국형 지주회사 전환 시 상장 자회사 지분 30% 보유 요건 등 규제 장벽이 존재해 단번의 전환보다 단계적 개편(사업 분할·지분 정리·환원정책 병행)이 논의되며, 바이오·파운드리 등 사업 재편 가능성과 연계해 ‘개편 시계 재가동’ 관측이 이어진다.

건설부문 디테일

- 3분기 실적: 건설 부문은 매출 3조900억 원, 영업이익 1110억 원으로 전년 대비 큰 폭 둔화했으나, 하이테크·원전에서의 수주 모멘텀으로 중장기 회복을 노린다.

- 수주·파이프라인: 카타르 태양광 등 해외 에너지 프로젝트, 국내 대형 프로젝트에서 신규 수주가 확대되며, 3분기 신규수주 7조4050억 원으로 전년 대비 2배 이상 증가했다.

리스크와 관전 포인트

- 실적 민감도: 건설 사이클 둔화와 소비 둔화는 단기 실적 변동성을 키우는 요인이며, 패션·리조트의 계절성·경기 민감도도 고려가 필요하다.

- 지주할인/NAV 디스카운트: 보유지분 가치 상승에도 구조 개편·배당/자사주 등 환원정책의 강도에 따라 디스카운트 축소 폭이 달라질 수 있다.

- 정책·사법 변수: 지배구조 개편은 규제 요건과 사법 리스크 해소 속도에 좌우될 수 있으며, 개편 신호(분할·합병·지분정리)가 가시화될 경우 리레이팅 여지가 커진다.

CEO 및 경영진 포커스

- 건설부문 최고경영진은 하이테크·원전 수주를 통한 반등 전략을 제시하며, 원가·리스크 관리 강화와 글로벌 프로젝트 선별 수주에 방점을 두고 있다.

- IR 커뮤니케이션: 회사는 IR 발표에서 포트폴리오 다변화와 안정적 이익 창출 기조를 재확인하며, 3분기 실적 자료를 통해 사업별 환경과 전망을 요약 제공했다.